Tassazione degli investimenti finanziari: come funziona?

Data pubblicazione: 15 maggio 2025

Autore:

- Il patrimonio finanziario e i guadagni ricavati dagli investimenti sono tassati in tanti modi

- Redditi di capitale e redditi diversi: come compensare le minusvalenze

- Ottimizzare la fiscalità del portafoglio è cruciale nella pianificazione e gestione finanziaria

LA TASSAZIONE DELLE DIVERSE TIPOLOGIE DI TITOLI

Fonte: financialounge.com

Non basta risparmiare e allestire un robusto e diversificato portafoglio per mantenere o accrescere il proprio tenore di vita negli anni. Altrettanto importante è sapere che il patrimonio detenuto e tutto il denaro guadagnato, sotto forma di interessi, dividendi o plusvalenze derivate dalla vendita di investimenti, è tassato alla fonte o tramite la dichiarazione dei redditi. Inoltre, la tassazione può variare in misura significativa a seconda del regime fiscale, degli strumenti finanziari utilizzati e di molti altri parametri.

Cominciamo dall'imposta di bollo sul conto titoli: la trattenuta prevista è dello 0,20% (2 per mille) su base annua sul controvalore totale dei prodotti finanziari in possesso alla fine del periodo di rendicontazione (o chiusura del rapporto). Per quanto riguarda invece i redditi finanziari, l’aliquota fiscale ordinaria è del 26%: gli interessi attivi dei conti correnti e dei conti deposito e vincolati, i guadagni di azioni, obbligazioni societarie, fondi, SICAV, ETF, ETC e certificati se contenenti o aventi come sottostanti tali strumenti, pagano l’imposta del 26%. Per alcuni strumenti l’imposta applicata è del 12,5%: rientrano in questa categoria i titoli di stato italiani e della zona euro e i governativi di paesi appartenenti alla white list e i titoli emessi da enti sovranazionali.

Redditi di capitale e redditi diversi

Un buon portafoglio d’investimento deve essere strutturato distinguendo le rendite finanziarie: quella dei redditi di capitale e quelle dei redditi diversi di natura finanziaria.

Rientrano nell’ambito dei redditi di capitale le cedole distribuite da obbligazioni, fondi o ETF, i dividendi pagati da azioni, gli interessi attivi sul conto corrente. Nella categoria dei redditi diversi rientra invece la differenza positiva che deriva dalla vendita di azioni, obbligazioni, ETC, certificati, opzioni: se tale differenza è negativa costituisce una minusvalenza, in questo caso rientrano anche i fondi/sicav ed ETF che hanno la peculiarità di avere una differente qualificazione dei redditi a seconda si tratti di differenziali positivi (redditi di capitale) ovvero differenziali negativi (redditi diversi). A questo proposito c’è una importante differenza tra redditi di capitale e redditi diversi: questi ultimi sono infatti compensabili con le minusvalenze pregresse, mentre non lo sono i redditi di capitale.

REDDITI DA CAPITALE E REDDITI DIVERSI

Fonte: elaborazioni su Decreto legislativo del 21/11/1997 n. 461

Minusvalenze e compensazione

Gli investimenti finanziari che vengono venduti in perdita e che generano una minusvalenza rientrano nell’ambito dei redditi diversi e generano infatti un credito fiscale compensabile con altri redditi diversi. Le minusvalenze scadono alla fine del quarto anno successivo all’anno di realizzazione. Per esempio, una minusvalenza generata nel 2021 può essere compensata nel 2021 e nei quattro anni successivi (’22-’23-’24-’25). Per esempio, se ho registrato una minusvalenza di 100 euro nel 2024 e oggi realizzo una plusvalenza di 300 euro, l’aliquota di tassazione verrà applicata sulla differenza tra le due (300 euro - 100 euro = 200 euro) invece che su 300 euro.

La minusvalenza può essere associata a un codice fiscale e questo consente di compensare plus e minus realizzate anche su dossier titoli diversi purché di uno stesso intermediario. Non è invece possibile compensare minusvalenze tra due intermediari differenti. Per farlo si deve chiudere uno dei due dossier titoli e ottenere la certificazione delle minusvalenze da far caricare poi sul dossier detenuto presso l’altro intermediario. E’ però possibile trasferire un titolo da un dossier all’altro al fine di realizzare una plus o minus da utilizzare a fine compensativi in quel dossier.

MINUSVALENZE E COMPENSAZIONE

Fonte: financialounge.com

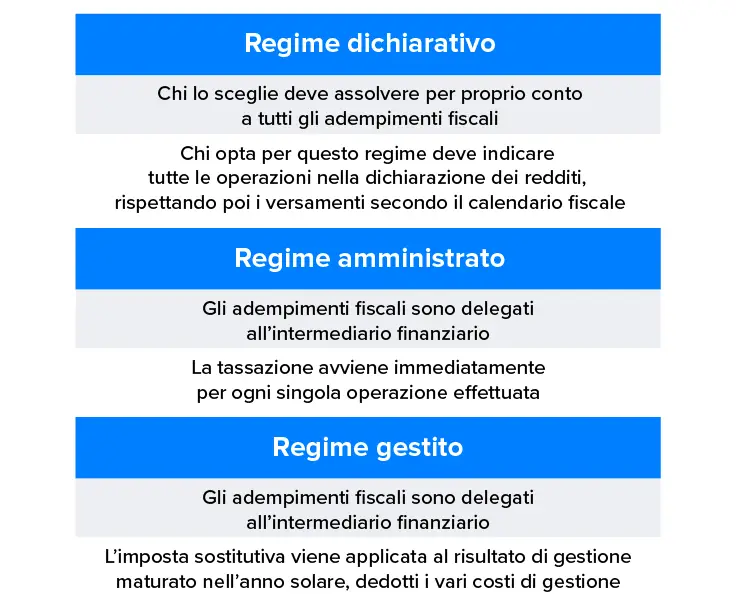

I tre regimi fiscali

Nella gestione delle minusvalenze e, più in generale, ai fini di un’ottimizzazione fiscale del portafoglio, è molto importante conoscere le differenze tra i tre differenti regimi fiscali che ogni investitore può scegliere: quello dichiarativo, quello amministrato e quello gestito.

L’applicazione di tali regimi riguarda unicamente l’ambito dei redditi diversi.

Nel regime fiscale dichiarativo l’investitore ha il dovere di riportare nella propria dichiarazione dei redditi annuale tutte le plusvalenze e i proventi di natura finanziaria che ha registrato l'anno precedente. Nel regime amministrato, invece, tutti gli oneri finanziari e di rendicontazione con l’Agenzia delle Entrate sono a carico dell’intermediario (banca, SIM). L’istituto calcolerà in automatico, per tutte le attività finanziarie presenti nel dossier titoli, l’imposta corretta e verserà le somme dovute al fisco. Anche nel regime fiscale gestito l’intermediario svolge il ruolo di sostituto d’imposta, liberando l’investitore dagli impegni per la compilazione della dichiarazione dei redditi e dei versamenti al fisco. Ma è anche l’unico regime che permette di compensare le plusvalenze e le minusvalenze per quanto riguarda la compravendita di quote di fondi o ETF. Questo consente di coniugare ampie garanzie di diversificazione ed efficienza con una ottimizzazione fiscale.

L’asset allocation per ottimizzare la fiscalità

Ottimizzare la fiscalità del proprio portafoglio costituisce un aspetto cruciale nella pianificazione e gestione finanziaria. Grazie anche ai preziosi consigli del consulente di fiducia, l’asset allocation dovrebbe essere ben costruita per tenere conto del trattamento fiscale applicabile ai diversi strumenti finanziari in modo da evitare di trovarsi a fine anno con delle minusvalenze in scadenza e senza una strategia per compensarle.

Questo articolo

ti è piaciuto?

Prenota una consulenzaDisclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Marco Renaudo

Personal Financial AdvisorMenù

Corso Massimo d'Azeglio 26

10125, Torino

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Marco Renaudo e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.